こんにちは。Gigantic Engineerです。

突然ですが今回は、投資についてお話ししようと思います。

2024年からNISA制度が変更になる、と話題になっていますね。

非課税期間が無制限になったり、投資枠が多くなったり、改正されて興味を持った人も多いと思います。

一般NISA、つみたてNISA共通しているのが投資信託で資産運用できることです。

(一般NISAは投資信託以外の金融商品も購入可能です。)

株式や債権や不動産などたくさんの投資信託がある中で何を基準に選べばいいのかわからない人も多いと思います。

そこで、本記事では投資信託の選び方についてご紹介します。

是非ご覧になって参考にしてくれると嬉しいです。

それでは、早速いきましょう。

2つ、紹介します。

投資信託を選ぶポイント

- ベンチマーク

- 手数料

この2つは、投資信託の目論見書(もくろみしょ)に記載されています。

ベンチマーク

ベンチマークとは、その投資信託が何を目安に運用されているか、を表しています。

言い換えると、投資信託の運用目標です。

例1 S&P500

ここで、例として私が利用しているSBI証券の人気ランキングトップの”SBI・V・S&P500”について見てみましょう。

ベンチマークは「S&P500株価指数」となっています。

S&P500はアメリカの株式市場の株価指数の一つで、時価総額が大きい500銘柄で構成されています。

アメリカのめっちゃ大きい会社たちの株価というイメージです。

すなわち、この投資信託を買うことによってアメリカのめっちゃ大きい会社の株を買うことになります。

代表的な構成銘柄はこんなカンジです。

世界的に有名な企業ばかりですね。

もし、アメリカじゃなくて日本の株を買いたい場合は日本の株価指数をベンチマークとしている投資信託を買いましょう。

日経225やTOPIXなどが有名な指数ですね。

例2 債権

また、株価ではなく債権をベンチマークとした投資信託もあります。

”三菱UFJ国際-eMAXIS Slim 先進国債券インデックス”のベンチマークは「FTSE世界国債インデックス」ですね。

これは複数の先進国の債権で構成される投資信託ですね。

例3 合成指数

もうひとつ、「合成指数」というのがあります。

”三菱UFJ国際-eMAXIS Slim バランス(8資産均等型)”を見てみましょう。

これは複数の指数を組み合わせたベンチマークです。

株式だけ!債権だけ!不動産だけ!ではなくそれぞれが満遍なくバランスよく構成されています。

どれかに偏ると不安な人、リスクを銘柄によって分散させたい人はこのバランス型の投資信託を買うのがいいですね。

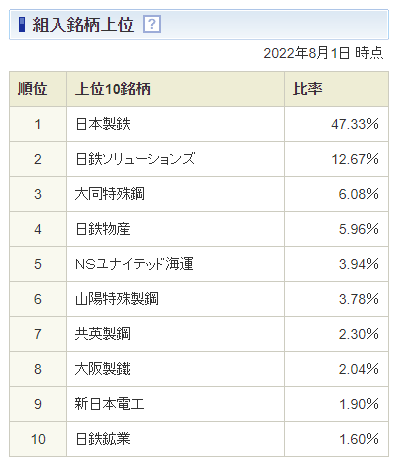

例4 なし

ベンチマークが無い投資信託もあります。

例えば、”One-日本製鉄グループ株式オープン”を見てみるとベンチマークが「なし」となっています。

これではどんな銘柄が入っているかわかりませんね。

そんなときは「組入銘柄上位」を見ましょう。

製鉄関連の銘柄で構成されることがわかりますね。

ベンチマークでわかることとは?

ベンチマークを見ることで

何に(株式・債権・不動産など)投資しているのか

どの国(日本・アメリカ・先進国など)に投資しているのか

どんなテーマ(原油・高配当など)に投資しているのか

など、その投資信託の特性を知ることができます。

手数料

手数料には購入時手数料、運用管理費用、信託財産留保額の3つがあります。

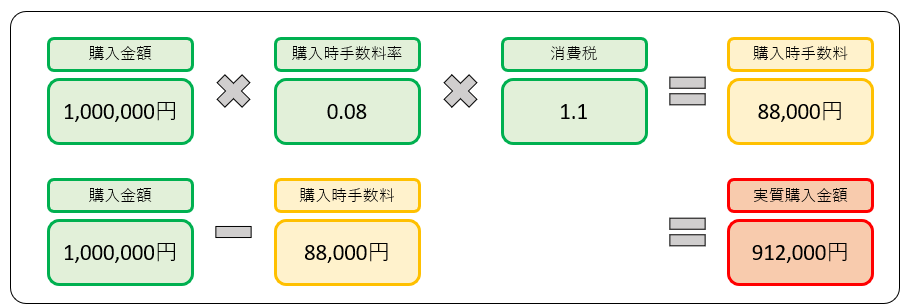

購入時手数料「買うときの手数料」

文字通り、投資信託を購入する時に発生する手数料でその投資信託を購入する金融機関に対して支払われます。

例えば、8%の購入時手数料の投資信託を100万円購入する場合を計算してみましょう。

税金と合わせると88,000円差し引かれて912,000円で投資信託を買うことになります。

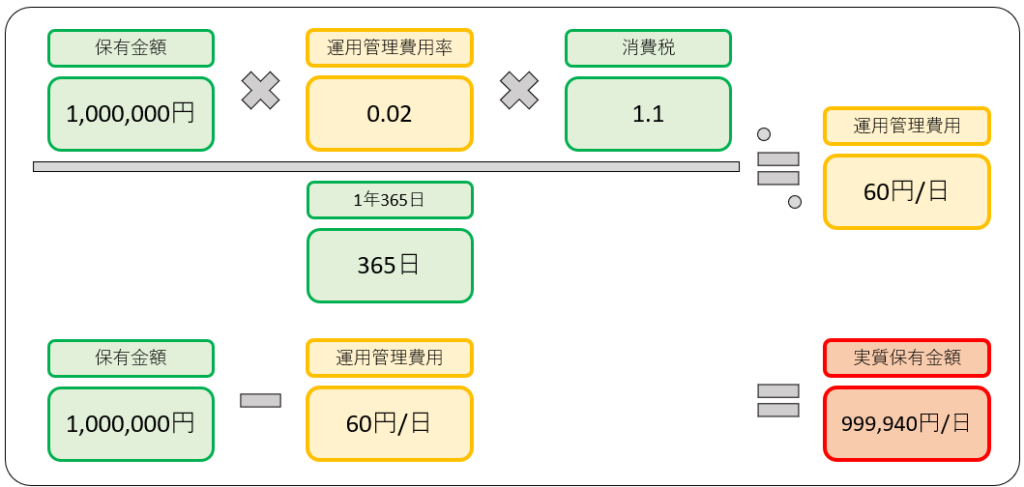

運用管理費用「持ってるときの手数料」

信託報酬とも呼ばれており、投資信託を実際に運用している投資のプロに支払われる手数料です。

これは毎日、保有財産から引かれています。

例えば、運用管理費用2%の投資信託を100万円の投資信託を保有しているときの1日あたりの手数料を計算してみましょう。

次の日の保有額が1,100,000円になったら、その1,100,000円に対して同じ計算がされて保有額から引かれます。

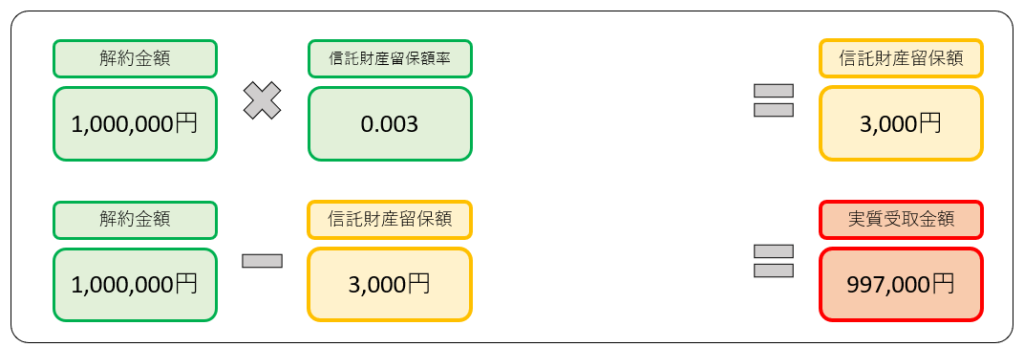

信託財産留保額「売るときの手数料」

これは保有している投資信託を解約するときに発生する手数料です。

例えば、信託財産留保額0.3%の投資信託100万円を解約するときの信託財産留保額を計算してみましょう。

手数料が低い投資信託はどうやって買える?

手数料は投資信託を保有する上でのコストになります。

同じベンチマーク、同じ運用実績、同じ購入金額でも手数料が違うと将来の保有資産額は大きく差がついてしまいます。

なので低ければ低いほうが運用できる資産が増えるのでいいですよね。

手数料が書いてある目論見書を確認するのが確実です。

しかし、いちいち目論見書を開いて確認するのはなかなか大変です。

一番手っ取り早いのは、ネット証券で購入することです。

窓口業務などの人件費がかからない分、店舗型の金融機関と比べると格段に安いです。

安いどころか、「ノーロード」と言って、購入時手数料が0%の投資信託もあります。

実際に私が保有している投資信託は購入時手数料と信託財産留保額が0%です。

その代わり、手間が結構かかります。

わからないことも自分で調べる必要があります。

窓口だとその場で聞いて答えてくれますが、自分で調べて正しい情報をキャッチして判断しなければなりません。

しかし、その手間をしてでも手数料を抑えたほうがいいと思います。

ものにもよりますが、ネット証券と店舗型の金融機関では10倍違うこともあります。

(店舗型はネット証券の10倍高い、ということです。)

自分で調べるのは大変ですが、その分知識も身につくので決して無駄にはならないはずです。

最後に

投資信託を選ぶ基準について、理解が深まったでしょうか。

本格的に考えるともっと難しくなってしまいますが、まずは今回お話した、

ベンチマークと手数料

この2つに着目して選んでみてください。

それでは。